美联储的影响力无处不在,其每一个调整都对国际金融体系影响深远。然而,1913年美联储诞生之前,美国虽然已经是世界第一大经济体和第一工业强国,但当时的全球金融中心仍然是伦敦。美国甚至没有统一的货币,金融市场对风险也毫无抵御能力,其金融实力还算不上世界一流。

随着美联储建立美元体系、完善美国金融政策,美国逐渐成为国际金融体系的中心。但实际上,美联储统一美国货币体系的过程并非一蹴而就,其调控美元的联邦储备制度也是多方妥协的产物。

姗姗来迟 筚路蓝缕

一般来说,世界各国的央行成立时间与建国时间并无二致。而美国建国于1776年,但美国的央行——美联储1913年才诞生。所谓好事多磨,美联储这个此后主导世界金融秩序的庞然大物竟然“难产”了137年!这其实与美国的政治生态密不可分——独立战争时期,美国是由十三个殖民地联合起来组建的新国,可一开始这十三个州各怀鬼胎,很难完全联合。

为此乔治·华盛顿在游说的时候许诺,建国之后将会给予每个州极大的自主权,才最终促使十三个殖民州的联合。在这样一个联邦制国家,州政府享有很大的权力,《美国宪法》规定,美国的每一个州,都有它的司法权,也有部分的立法权,所以一个州基本上就相当于一个国家。在他们看来,成立中央银行就等于交出自己的“钱袋子”,各个州都担心联邦政府抢了自己的权和钱,因此成立中央银行举步维艰。

央银行在理论和实践上都不是一个新事物。瑞士于1668年就建立了中央银行,早于美国三个世纪;1694年英格兰银行成立,且成为接下来几十年、甚至几百年里世界上最有影响力的中央银行;法国银行成立的稍晚一点,建立于1800年……这时沉浸在独立战争喜悦中的美国却面临着巨大的财务问题:战争负债累累,政府没有征税权不得不向外国银行家借钱以维持生存,中央政府财政极度恶化。在这样的环境下,一个国家没有中央银行是难以想象的,美国亟须一家中央银行来帮助联邦政府管理财政、向政府提供贷款、方便税收支付、增加货币供应、支持公共信贷促进战后重建。

在美国第一任财政部长汉密尔顿的坚持下,美国国会批建美国第一银行,此后又批建了美国第二银行。但“小城镇居民”和华尔街之间的矛盾始终没有办法有效调节,小城镇居民(包括农民)担心央行会主要成为纽约和费城资金拥有阶层的工具,而不是代表全国人民利益,不会是一个国家的央行。所以美国第一银行和美国第二银行在各州的反对下,沦为全国性私人银行,不具备央行职能。而且由于国会只批准20年经营,两家银行各自存活了20年就关门了。

危机频现 箭在弦上

美国央行两次胎死腹中,此后联邦政府完全放弃了对银行业的监督和管理,将银行批准设立及监管的权力完全下放给州政府,美国金融更加放飞自我:1873年爆发了19世纪持续时间最长、打击最严重的一次危机,之后的1884年、1890年、1893年、1902年又先后发生了数次金融危机。银行挤兑倒闭,流动性严重不足,金融恐慌蔓延。用《美联储的诞生》作者洛温斯坦的话来说,这个国家似乎“倒退到了以物换物的阶段”。

1907年华尔街再次爆发银行业金融危机,更大的银行倒闭了,美国遭受巨大的损失,而同一时期的欧洲经济稳定,一派欣欣向荣,这时候部分美国人开始注意到美国所欠缺的东西——一个中央银行机制。

在这样一个机制下,中央银行能够动员储备,给予所有能够提供抵押的银行以贷款,在整个系统中充当最终借款人角色,帮助他们度过流动性危机;能够提供“弹性货币”,适时地减少和增加流通货币;能够监管金融市场,防止信托过度投机的发生。面对一次又一次的危机,美利坚人民认为必须有个人出来管管了。

于是金融危机结束之后,美国政界重启筹备央行的计划,在此后美联储成立过程中发挥重要作用的沃伯格、奥尔德里奇等人都曾考察欧洲各国央行。

在那个英镑所到之处唯英独尊的时代,美元还是个微不足道的小币种,但是这挡不住美国人民探索与发现的心。一趟欧洲游历和学习下来,聪明的美国人发现:法兰西央行就是一个能知晓法国胃的厨娘;德国央行就是请来的职业女管家,打理德国上上下下是井井有条;英国央行有一股着老寡妇贵族味道,要看情况叠加外交政策,有机会就玩个政治联姻啥的。

这一番观摩让美利坚清晰地认识到,即将出台的美联储必须是个美貌与智慧并存的女人还要嫁给美利坚,独立于政治,从而保持其有效性。于是乎,美国成了妻管严。这个美女到今天虽然是半老徐娘,但依然风韵犹存,弄得美元所到之处“寸草不生”,加息落地全球感冒……

妥协:极致的平衡

怎么建立一个强大的中央银行?按照当时欧洲主流的做法,中央银行应当是国有。但是,美国长期以来认为,如果让联邦政府掌握了中央银行,则政府的权力过大,将来会难以制约政府权力,形成万恶的专制政府,最终会让美国成为英国那样的专制政府。而这也是美国独立战争时所竭力避免的——成为英国那样的腐败专制国家。而如果建立一个私有的中央银行,人民会更加恐惧。

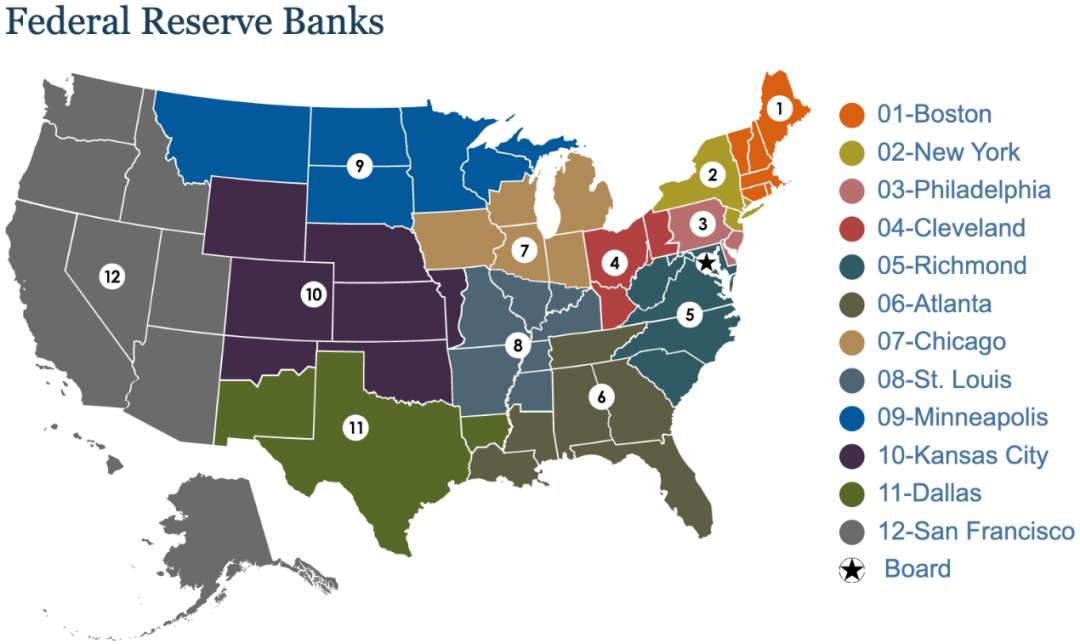

威尔逊在混乱中抓住了微妙的平衡,提出了一个天才的方案。他不止在华盛顿建立了一个央行,在全国12个联邦储备区创建了12所联邦储蓄银行,每个区都有一个联邦储蓄银行。同时将监督整个系统的管理董事会(联邦储备局)设在政治首都华盛顿,有意远离它真正接受指令的金融之都纽约,以进一步分散人民对纽约银行家的顾虑。这一结构的价值在于,创建一个央行,能够代表私营部门的利益,代表这个国家各区人民的利益。当美联储制定货币政策时,它将考虑全国各地联邦银行的意见。

(联邦储蓄银行分布图)

美国再次尝试建造美国金融定海神针的努力终于取得成功,1913年美国通过了《联邦储备法案》,威尔逊总统签字,正式宣告美联储成立(实际上1914年筹建完成)。公告指出美联储独立于政府和国会,负责实施央行职能,发行美元。政府则发行国债抵押给美联储换取美元。把政府比作工厂的话,相当于政府生产国债这种产品,卖给美联储换取美元维持开销。

值得一提的是,不同于世界上其他国家的银行,美联储并非国有。采用的是联邦政府机构加非营利性机构的双重组织结构。虽然位于华盛顿的联邦储备局是美国联邦政府的一部分,但12家联邦储备银行不属于联邦政府机构,而是非营利性私营组织,他们的股东大多是各储备区的会员银行。

这些会员银行每年仅可以拿到美联储6%的固定利息(有没有觉得这是天下最好的生意?只要大家还用美元,就真的是无风险!),但是一个好处就是,当金融危机发生时,美联储可以提供紧急贷款。但需要强调,联邦储备银行不同于一般的私营组织。联邦储备银行并不以营利为目的,而与联邦储备局一起承担美国中央银行的公共职能(官方是这么说的)。

就这样,中央银行的权力、它和私人金融机构的关系、国会监督的适当权限、银行的敌对情绪、以及农民、商人、制造商和金融家在许多不同领域的许多利益分歧……在各方妥协下极致的平衡!

(文章转自:摩羯财经)