时间:2021年10月20日周三

主题:《大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据》

张舒铭同学在本次组会上汇报分享了题为《大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据》的文章。论文由孙雪娇、翟淑萍、于苏三人共同撰写,刊登于《会计研究》2021年第1期。

税收征管在公司治理中发挥着极其重要的作用,传统税收征管采用以“人管人”为主的经验管理模式,而大数据税收征管采用以“数据管人”为主的管理模式。文章以交易成本理论和纳税服务理论为理论基础,探究大数据税收征管对盈余管理的影响,最终得出以下结论:①大数据税收征管可以通过提高数据源的信息透明度和提高征管分析能力两个方面发挥“治理效应”;②大数据税收征管可以通过降低企业制度性交易成本、提高其纳税遵从发挥“激励效应”;③大数据税收征管对于向上操纵利润动机以及避税动机较高的企业的盈余管理发挥了更大作用。

文章采用“盈余管理”,却不采用“信息质量”、“信息风险”、“舞弊”作为因变量的原因有两点:其一是从文章整体来看,使用“盈余管理”更加合适,符合大多数人的预期;其二是“舞弊”往往难以界定。

同学们通过此次文章汇报分享学习到以下知识点:

第一,税会差异反映的是国家利益与企业利益之间的经济博弈关系。税会差异产生的原因有四个方面:①会计核算目的与税法立法目的不同②会计记账基础与税法确认所得遵循的基础不同③会计核算的计量属性与税法不同④会计信息的质量要求与税收的确认原则不同。

第二,企业名义所得税率由税法规定,而实际所得税率等于实际缴纳的企业所得税与应纳税所得额之比。二者数字通常是不同的,其原因在于税会差异、真实盈余管理活动的避税等因素。

第三,关于自然实验与准自然实验。自然实验是指一种受试个体(群体)被自然地或被其他非观察者控制因素暴露在试验或控制条件下的一种试验研究方法,这种对实验组与控制组的划分类似于随机实验。准自然实验是社会科学研究的一种方法,相对于真正的实验研究而言,采用一定的操控程序,利用自然场景,灵活地控制实验对象,包括对照组无前测设计和非对等控制组设计。其与真正的实验设计不同之处在于,没有随机分配实验对象到实验组和控制组,严谨性略低,因而所产生的因果结论的效度比真正的实验研究低,但其优点在于所要求的条件灵活,在无法控制所有可能影响实验结果的无关变量时,具有广泛的应用性。

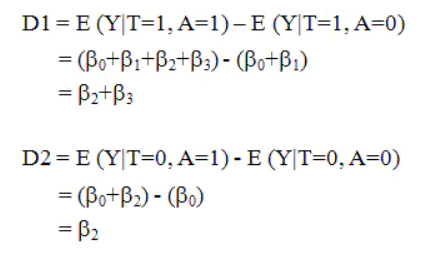

第四,关于双重差分模型(DID:difference-in-differences)。双重差分模型主要被用于社会学中的政策效果评估。其原理是基于一个反事实的框架来评估政策发生和不发生这两种情况下被观测因素y的变化。如果一个外生的政策冲击将样本分为两组—受政策干预的Treat组和未受政策干预的Control组,且在政策冲击前,Treat组和Control组的y没有显著差异,那么我们就可以将Control组在政策发生前后y的变化看作Treat组未受政策冲击时的状况(反事实的结果)。通过比较Treat组y的变化(D1)以及Control组y的变化(D2),我们就可以得到政策冲击的实际效果(DD=D1-D2)。具体地,单一冲击时点的双重差分的模型如下:

其中,Ti为政策虚拟变量,Ai为时间虚拟变量;,Ti*At为两者的交互项,b3即为我们需要的双重差分估计量。

政策冲击的实际效果:DD = D1- D2= ( β2+ β3) - β2= β3

需要特别指出的是,只有在满足“政策冲击前Treat组和Control组的y没有显著差异”(即平行性假定)的条件下,得到的双重差分估计量才是无偏的。

第五,关于安慰剂检验。安慰剂效应(placebo effect),又名伪药效应、假药效应、代设剂效应,是指病人虽然获得无效的治疗,但却让其“预料”或“相信”治疗有效,而让病患症状得到舒缓的现象。随着因果推断方法在实证研究中的使用比例不断提升,越来越多的文章也会进行安慰剂检验。其检验基本原理与医学中的安慰剂类似,即使用假的政策发生时间或实验组进行分析,以检验能否得到政策效应。如果依然得到了政策效应,则表明基准回归中的政策效应并不可靠。进一步,经济结果可能是由其他不可观测因素导致的,而非关注的政策所产生。

第六,盈余管理方向有两个,分别是:①向上(业绩压力、迎合投资者、个人考核等)②向下(避税等)。

第七,曾老师指出,一个研究的贡献、意义关键在于自变量X,而因变量Y的选取一般为经典被解释变量。