作者信息:

杜晟,男,北京邮电大学会计学本科生。电子邮箱:799427304@qq.com;邮寄地址:北京市海淀区西土城10号北京邮电大学(100876)

摘要:金融科技为我国数字普惠金融与国家金融竞争力的发展奠定了重要基础,其中分布式账本技术(DLT)更是给传统金融合作模式带来了颠覆式的改变。本文首先介绍了金融科技及其所带来的行业创新,随后重点引入了分布式账本技术,对其概念、定义、特质与应用领域作了详细说明。在传统金融合作模式主要面临三大困境的情境下,文章具体介绍了分布式账本技术就点对点借贷模式(P2P)、金融安全监管、跨境交易三种应用场景如何进行金融合作模式的重塑。在对比了分布式账本技术与传统金融业务各项机制后,最后一部分对本文介绍的金融科技与分布式账本技术进行了总结与展望。

关键词:金融科技;分布式账本技术;金融合作模式

Abstract:Fintech has laid an important foundation for the development of China's digital inclusive finance and national financial competitiveness, among which distributed ledger technology (DLT) has brought a subversive change to the traditional financial cooperation model.This paper first introduces fintech and the industry innovation it brings, then focuses on the introduction of distributed ledger technology. Its concept, definition, characteristics and application fields are described in detail.In the context that the traditional financial cooperation model is faced with three major difficulties, this paper specifically introduces how to reshape the financial cooperation model in three application scenarios of distributed ledger technology, namely peer-to-peer lending (P2P), financial security supervision and cross-border transactions.After comparing the distributed ledger technology with the mechanism of traditional financial business, the last part summarizes and forecasts the fintech and distributed ledger technology introduced in this paper.

Key word:Fintech; DLT; Innovation in financial cooperation model

一、引言

过去十年见证了广泛的技术革新与快速发展。从人工智能到密码学,数字技术的快速发展正在改变金融服务的格局,为消费者、服务提供商和监管机构等创造机遇和挑战[1]。其中,分布式账本技术(DLT)加快了去信任化(Trust-free)的对等网络的发展[2],从技术层面消除了传统中介机构存在的必要性,重塑了商业信用机制,并对支付、存款、信贷以及风险管理等传统金融业务体系造成了深远的影响。理解分布式账本技术如何重塑金融合作模式,不仅对金融业的利益相关方识别机遇与挑战方面至为关键,更是为我国数字普惠金融与国家金融竞争力的发展奠定重要基础[3]。

(一)金融科技

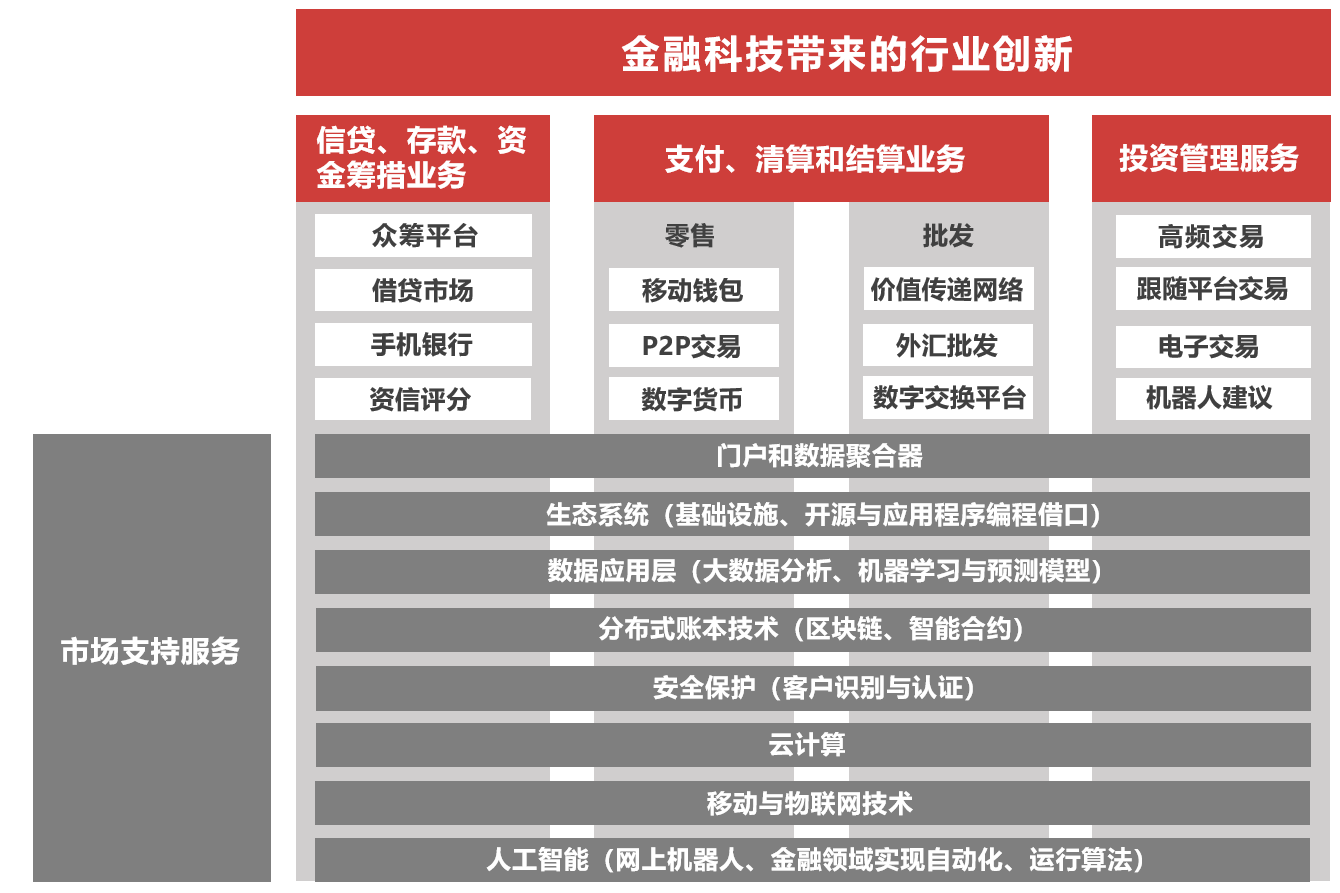

金融科技(Fintech),依据金融稳定理事会(FSB)的定义,为“通过技术实现的金融创新,可能导致新的商业模式、应用程序或产品,并对金融市场、机构和金融服务的提供产生实质性的影响”[4]。除了FSB的定义外,巴塞尔银行监管委员会(BCBS)对金融科技带来的行业创新按照三个产品部门与市场支持服务进行了更具体的分类[5],如图1。

图1.金融科技带来的关键应用与服务创新

资料来源:巴塞尔银行监管委员会(Basel Committee on Banking Supervision).

总体来说,金融科技包括了人工智能(Artificial Intelligence)、大数据(Big Data)、云计算(Cloud Computing)、与分布式账本技术(Distributed Ledger Technology)等前沿颠覆性科技,这些技术作为“底层协议”与传统的金融业务及场景叠加融合,最终提升市场效率与稳定性、有效降低运营成本,并帮助预警和防范金融市场的系统风险。近年来,随着人工智能等前沿科技在算法算力方面的使用愈加成熟、移动通讯技术进入5G时代,以及诸如GPU、TPU和NPU等硬件技术的革命性突破,逐渐使稳定了50年之久的“摩尔定律”迎来终结[6]。金融科技在传统金融行业的各个领域积极布局,已然成为新的风口。

(二)分布式账本技术

欧洲央行于2016年7月发布的《Distributed Ledger Technologies in Securities Post-trading》[7]中给出了对分布式账本技术的描述:允许客户在共享数据库或账本中存储和访问与给定的一组资产及其持有者有关的信息,而不依赖信任化的中心验证系统。分布式账本技术(DLT)作为去中心化自治交易的底层技术,使得对某一节点或机构的信任转化为对计算机协议的信任,不再需要引入第三方机构来实现交易过程,实现了去中心化[8]。

区块链技术作为分布式账本技术的一个子集,其工作机制符合分布式账本技术的共性,同样采取单链数据结构。在区块链上,后一区块会根据前一区块的哈希值生成散列,以此作为身份证明,从而实现区块之间的链接。区块中的交易记录根据Merkle Tree的结构按照时间顺序进行排列[9],为链中使用者提供了追溯查找的功能。因此,区块链也被视为一个透明、公开的账本。

此外,与传统的交易账本技术相比,分布式交易账本技术还具有匿名性、不可篡改性等特点。根据姚前(2018)[10]的定义,分布式账本系统的定义可总结如下:以密码学技术为基础,通过分布式多节点“共识”机制,达到“完整、不可篡改”地记录价值交易(转移)的过程。分布式账本系统的代表包括比特币、以太坊、Hyperledger Fabric、Ripple等等,这些系统的核心特点均是分布式、多点共识与难以篡改。

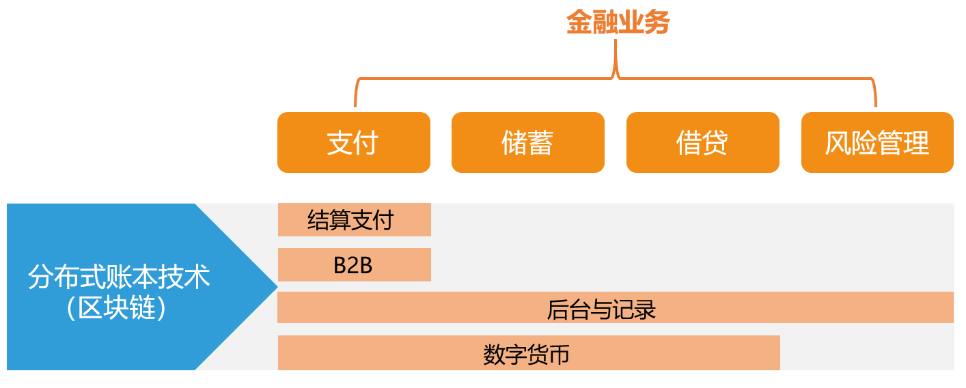

因为分布式计算(Distributed Computing)使得个人计算机的算力与稳定性实现飞跃,分布式账本技术已经成为支持多种应用程序的关键技术。通过大幅削减成本、允许绕过中介机构实现企业对企业(B2B)直接交易以及提供货币替代品,支付和证券结算以及后台办公功能都有可能发生转变[1]。同时,分布式账本技术改变了产权交易登记的方式,不用依赖中心机构便能让全网用户知晓,这一特质对传统金融机构的影响是巨大的。国际货币基金组织(IMF)认为按照金融业务划分,分布式账本技术将在以下环节带来领金融服务业的变革,如图2。

图2.分布式账本技术给传统金融业务带来的改变

二、传统金融合作模式概述

我国的传统金融模式主要包括银行、证券及保险等[11],它们根据不同的业务范围和管理形式进行区分。随着金融科技的快速发展,传统金融模式流程复杂、创新不足的弊端逐渐显现。在传统金融合作模式下,大多都是将一方作为中心化节点或可信第三方,以单中介(银行同行之间的转账)、多中介交叉或多级中间等形式开展业务。而这一集权、中心化的传统合作模式面临着以下三类困境[12]:(i)因为信息不对称,信托存款机构内部可能会发生贿赂等其他形式的腐败,并不值得完全予以信任。(ii)依据长尾理论,传统的金融合作对象会潜在的倾向于大客户,对潜在的长尾客户群形成隐形排斥,并且由于主观/歧视性的原因可能拒绝部分市场参与者。(iii)集中式的账本也不可避免的易受黑客攻击/意外安全问题导致记录的丢失。除此之外,多层级金融结构也伴随着效率低下、风险管理能力不佳等问题。因此,传统的金融合作模式亟待新技术的赋能解决当下面临的种种痛点。

三、分布式账本技术对金融合作模式的重塑

(一)推进P2P金融模式广泛连接交易实体

以商业银行主导的传统金融模式由于过度重视自身信用,有嫌贫爱富的信用偏好,而忽视了存款人日益高涨的投资预期和借款人正在觉醒的信用意识,必然受到技术进步与创新动力的冲击[13]。在之前,在线点对点借贷(P2P)仅适用于信用评级较高的借款人,而分布式账本技术依靠去中心化、匿名性的特质,将市场参与者实体通过节点在对等的基础上连接,共享和验证所有交易信息,在理想情况下,这一结构能够使任何实体(如终端用户、金融机构或财务管理信息系统等)作为节点相互连接,每一个实体在维护自己独立账本的同时还能够共享公共账本上的信息。在分布式账本系统中,通过对信用机制的重塑,P2P借贷意味着人们可以再不需要处理银行复杂的清算流程,能够基于共识机制,透明、安全地获得资金[14]。

(二)实现过程性的安全监管与隐私保护

安全与隐私保护机制作为分布式账本系统中最为核心与关键的组成部分,以密码学作为其支撑技术,实现了对交易过程的安全监管以及交易双方的隐私保护。分布式账本技术不但在交易记录上难以篡改、系统可靠、透明度高,还能根据组织结构大小与中心化的差异程度对节点分配不同的权限[15](往往通过智能合约实现)。中心化程度由大到小,可分为私有链、联盟链与公有链。在公有链中,在对交易数据、地址、身份等敏感信息保护的同时,又能让记账节点验证交易的合法性,其余使用者仅能查看除此之外的交易信息;对于联盟链来说,还包括身份认证、权限管理与授权追踪[16]。

除此之外,PoW(工作证明及机制)虽然驱动着人们进行自私挖矿,但结果并不会对分布式系统网络安全性造成威胁。理性的矿工会源源不断的加入自私矿池,最终导致矿池算力超过全网的50%[17]。但由于现实中人不完全理性,加之多方博弈的存在,通过实现自私挖矿攻击威胁区块链网络还是存在着一些难度。

(三)票据转账和跨境支付业务的成本管控与效率提升

传统的票据转账业务例如福费廷(Forfeiting)、场外交易(OTC)都遵循“运输-抵达-支付”(DVP)结算流程[18],再检查买方是否有现金支付能力与卖方对票据的所有权后,系统才能将票据所有权的合法变更记录在安全可靠的分类账上。整个转账流程往往要耗时几天,比如“T+2”指的是清算人在交易日的2天内完成,并且往往伴随着部门间的摩擦,业务变得漫长且繁琐。而分布式账本技术(DLT)的分布式和共识机制在短时间内便让多方就现有流程就交易条款达成一致,能够显著减少从交易执行到清算的信息传递时间,从而提高影响结算周期长度的操作速度与效率[19]。分布式账本技术不仅通过减少对账、缓和摩擦提高了资金效率,还权利机构的背书下保障了数据可信度与交易可溯性,降低了系统性风险。不同的票据转账业务也支持在这一基础上的多样化创新。

对于跨境电子支付来说,通过信贷转账的银行间资金流转需要评估多种费用,

即使对于最常见的货币,跨境支付的结算时间最长可达5天,并且在一般情况下,这一流程的费用总额与结算时间并不十分明确[20],并且会转嫁到最终的客户身上。目前,跨地理与时区的分布式账本正在尝试减少跨境支付所需要的中介机构数量,某些区域性银行能够直接接入网络,打造一个更加透明和高效的成本结构,同样的,这也是在为客户节省交易成本。

四、总结

通过对底层商业逻辑的重塑以期实现对服务、流程与商业模式的实质性影响,金融科技正在对传统的金融合作模式带来颠覆性的改变。其中,分布式账本技术(DLT)以密码学技术为基础,通过分布式多节点“共识”机制,达到“完整、不可篡改”地记录价值交易(转移)的过程[10]。让市场参与者真正不再需要依赖可信第三方机构,依靠计算机语言(对等网络)实现了去中心化。

表1.分布式账本技术与传统金融业务各项机制对比

机制 |

传统金融业务 |

分布式账本技术 |

范式 |

可信第三方/中间协调者 |

去信用化系统/匿名参与者 |

层次结构 |

中央服务器/许多客户 |

P2P网络 |

数据库 |

单拷贝数据库 |

多副本数据库 |

安全防护 |

受控访问/防火墙 |

密码学技术 |

定价/成本 |

金融中介机构 |

共识机制/PoW(工作证明机制) |

账簿所有权 |

私人占有 |

公开透明 |

简要分析后,本文认为分布式账本技术在以下三方面对传统金融合作模式进行了重塑:对于传统金融服务商“嫌贫爱富”的取向,DLT推进P2P网络在分布式平台上的发展,提高了人群的接触率,更加注重于服务长尾客户;可溯性、难以篡改与交易透明的特性提高了合作过程中的安全监管与隐私保护,同时区块链的POW(工作证明机制)在公有链、联盟链与私有链中,依据节点的权限管理与参与者的多方博弈,也有效规避了全网面临的自私挖矿攻击;得到权力机构背书后,分布式账本技术能够显著提高票据转账业务与跨境交易的资金效率和成本管控,并为客户节约成本,对于不同的业务还支持多样化创新。

总体看来,分布式账本技术所具备的难以篡改、系统可靠、透明度高、多点共识的特质为金融行业带来了深刻的变革与广泛的前景应用,但由于法律关系、性能瓶颈与缺乏各大权力机构背书,分布式账本技术的推广与系统的搭建必然是渐进式的。DLT的意义在于带来了新型信任模式与新型交互模式。分布式账本技术“以标准促进共识、以共识促进合作、以合作促进效益”,将助力我国数字普惠金融与国家金融竞争力的发展,让我们一起期待金融科技给未来生活带来的改变。

参考文献

[1] He M D, Leckow M R B, Haksar M V, et al. Fintech and financial services: initial considerations[M]. International Monetary Fund, 2017.

[2] Deters R.. How to Detect and Contain Suspicious Transactions in Distributed Ledgers [A]. Smart Block 2018 [C]. Germany: Springer, 2018: 149~158.

[3]胡滨,程雪军.金融科技、数字普惠金融与国家金融竞争力[J].武汉大学学报(哲学社会科学版),2020,73(3):130-141.

[4] Financial Stability Board, Financial Stability Implications from FinTech[R].2017.

[5] Basel Committee on Banking Supervision, Sound Practices: Implications of fintech developments for banks and bank supervisors[R].2018.

[6]光明日报.重视金融科技在金融发展中的作用. 2018.

[7] Pinna A., Ruttenberg W. Distributed Ledger Technologies in Securities Post-Trading Revolu⁃tion or Evolution? [J]. Social Science Electronic Publishing, 2016(3): 9~10.

[8]曾雪云.区块链技术原理与财政应用前景[J].财会月刊,2019(07):160-165.

[9] Matteo B. F., Podnar Ž. I.. Distributed Ledger Technology: Blockchain Compared to Directed Acyclic Graph [A]. ICDCS 2018[C]. U.S.: IEEE, 2018: 1569~1570.

[10]姚前.分布式账本技术研究进展综述[J].武汉金融,2018,(3):4-9.

[11] Bao, A.M. 2013. Challenges and Risk Prevention of Internet Finance to Traditional Finance. Inner Mongolia Financial Research, (12), 24-26.

[12] Collomb A, Sok K. Blockchain/distributed ledger technology (DLT): What impact on the financial sector? [J]. Digi world Economic Journal, 2016 (103).

[13]曾雪云.从信用建设看互联网金融的商业模式与价值创造[J].财务与会计,2017,(6):29-32.

[14] Gonzalez L. Blockchain, herding and trust in peer-to-peer lending[J]. Managerial Finance, 2019.

[15] Elaine Shi, Pass Rafael. The Sleepy Model of Consensus [C]. International Conference on the Theory and Application of Cryptology and Information Security,2017a,10625:380-409.

[16] Rauchs M, Glidden A, Gordon B, et al. Distributed ledger technology systems: a conceptual framework[J]. Available at SSRN 3230013, 2018.

[17] Vitalik Buterin. https://blog.ethereum.org/2014/05/15/ long-range-attacks-the-serious-problem-with-adaptiveproof-of-work,2014.

[18] Pinna A, Ruttenberg W. Distributed ledger technologies in securities post-trading revolution or evolution? [J]. ECB Occasional Paper, 2016 (172).

[19] Howell B E, Potgieter P H. Industry Self-Regulation of Cryptocurrency Exchanges[J]. 2019.

[20] McKinsey and Company, Global Payments 2015: A Healthy Industry Confronts Disruption[R]. 2015: 23-24.