要想实现国家在各个领域包括在经济领域的真正崛起,背后一定要有资本的支持。而在吸引国际资本的注入,形成一个具有全球竞争力的资本市场的过程中,财务报告则扮演的不可或缺的作用。各国采用统一的财务报告准则可以提高财政信息的透明度以及企业财务报告的责任,增强信息使用者之间的相互信任,从而实现资本市场的国际化发展。

国际财务报告准则的全球采用

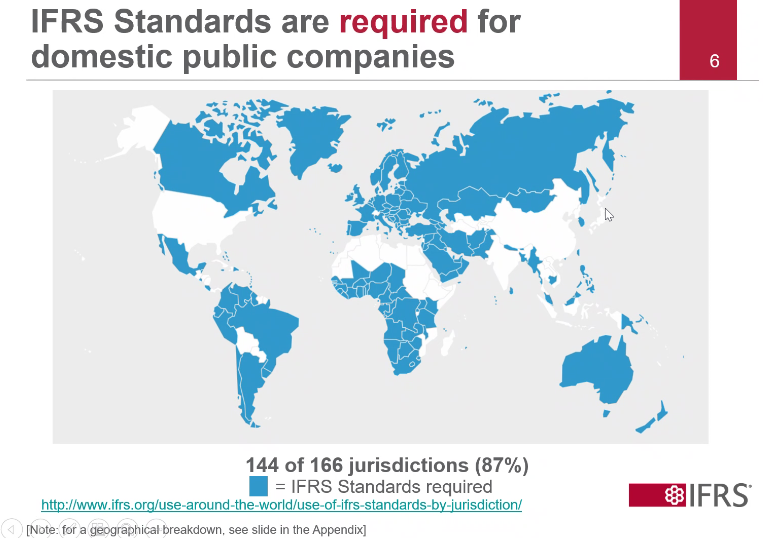

财务报告准则的国际趋同在资本市场发展过程中扮演着一个很重要的桥梁的作用。国际财务报告准则(International Financial Reports Standards,简称IFRS)由国际会计准则理事会(International Accounting Standards Board,简称IASB)制定,而IASB的前身是国际会计准则委员会(International Accounting Standards committee,简称IASC),其在2000年进行全面重组并于2001年初更名为国际会计准则理事会,到现在正好是19年。截至目前,世界上很多国家都在采用国际财务报告准则。根据国际财务报告准则基金会的调查,在166个国家或地区中,已有144个国家或地区要求或允许采用国际财务报告准则来沟通财务信息。但由于会计准则的趋同程度不一样,剩下的二十多个国家中还有一些主要的国家暂未直接采用国际财务报告准则。

亚洲的一些国家里面,日本虽未直接采用国际财务报告准则,但其近些年正在逐步加强吸引国际资本的力度,推进本土企业的国际化程度。日本金融厅(Financial Services Agency,简称FSA)于2009年颁布了一项政策,把财务报告准则的选择权给了企业,即符合一定要求的日本上市公司自2009财年年报起可自行选择采用国际财务报告准则。自该项政策推出以来,越来越多的日本大型企业开始选择采用国际财务报告准则。譬如上月,日本丰田宣布其明年的年报将完全采用国际财务报告准则。截至目前,占日本资本市场市值约40%的公司已直接采用国际财务报告准则。

中国大陆地区采取与国际财务报告准则趋同的策略,中国香港地区已直接采用国际财务报告准则。企业若直接采用国际财务报告准则,那么在编制年报时就可以声明该年报遵循的是国际财务报告准则,相当于拥有了“国际通行证”。大陆地区虽未完全采用国际财务报告准则,但与国际财务报告准则的差异已经非常之小,在许多A+H股公司已基本看不到这种差异,可以说中国非常趋同于国际财务报告准则。亚洲的其它一些国家,如印度和印度尼西亚这几年也在加快改革步伐,向国际财务报告准则趋同。

以上这些是亚洲的情况,欧洲的俄罗斯、澳大利亚、加拿大等也是一样,正处在与国际财务报告准则趋同的过程当中。但美国,仍是选择使用自己本国的准则和政策。在亚欧之外的一些小的国家现在也在推进与国际财务报告准则趋同的进程,比如泰国计划在今年加入国际财务报告准则行列;越南财政部今年年初发布了一个路线图,表示最晚将于2025年1月1日采用国际财务报告准则。

国际会计准则理事会的治理结构

财务报告准则的国际化,其最终目的是服务于资本的国际化以及经济的改革和发展。在19年前,许多国家包括日本采用的是美国会计准则,但现在大都已放弃美国准则转而使用国际财务报告准则。在短短十多年间,世界格局就发生了如此大的变化,其背后的原因与IASB的治理结构密切相关。

IASB的真正法人主体叫做国际财务报告准则基金会,是一个注册的非营利组织,采用三层治理结构。第三层是国际会计准则理事会及其下属的解释委员会。IASB是一个完全独立的机构,所有的理事必须是全职,他们专门制定国际财务报告准则,并做出技术决策。准则发布后在执行中所面临的问题,需要通过解释委员会先做讨论,若解释委员会认为该问题可能会导致准则的修改,则会把这个提案提交给理事会,然后再由理事会来最终确定是否对准则进行修改。IASB对理事的挑选非常慎重,目前理事会共有14个席位,分别来自于全球各大洲。美洲包括南美洲和北美洲共计4个席位,其中美国两个席位,巴西和加拿大各一个席位;亚洲、大洋洲目前也是4个席位,一个是中国的席位(陆建桥理事),此外日本、韩国、澳大利亚也各有一个席位;欧洲分别是德国、法国、荷兰和英国的四个席位;非洲有一个席位。此外还有一个灵活的席位,当前是一位新西兰理事,担任理事会的副主席。从以上14个席位中基本可以看出国际会计的格局:美洲、亚洲大洋洲、欧洲分别占了4个位置,可以说在理事会的决策层中美欧亚三洲基本上是三分天下。

第二层是受托人(Trustee),截至目前,全球共有22个Trustee,分别是在全球范围内选择的非在职或者离退休的证券监管部门以及财政部门的高官,还有其他一些重要机构的利益相关者。我们国家的第一任Trustee,是前财政部部长刘仲藜,第二任是前财政部副部长李勇,第三任是前财政部的副部长、现亚投行行长金立群,现任的是前财政部的副部长朱光耀。与必须全职的理事会不同,Trustee是兼职的,并且不能干预国际会计准则理事会的技术决策。Trustee在准则的制定过程中主要是负责以下几个方面:第一,是人事任命权。Trustee有专门的提名委员会负责从技术上把关高级管理人员的招聘,提供严格的招聘程序,包括面试测试等,来寻找合适的理事及其下属的解释委员会;第二,在人员招聘后,要有资金支持,所以Trustee也负责投资;第三,Trustee在不干预理事会进行技术决策的基础上,监督理事会所有的准则制定是否遵循相应程序,也就是说任何准则的制定和修改,最后都必须由Trustee来确保全过程中每个环节的客观、独立、公正和公允;第四,Trustee负责一些战略上的决策,譬如准则要推广到哪些国家以及要做哪些重点工作等。

2001年机构设立的时候,是上面这个两层结构。2008年国际金融危机之后,国际财务报告准则在国际资本市场上的作用日益显著,许多国家尤其是美国认为IASB是完全独立的机构难以控制,便要求在两层结构的基础上再成立一个监督委员会。至此,IASB便形成了现如今的三层治理结构。监督委员会创始的时候,由五个委员组成,一个是美国证监会的主席,其他四位分别是国际证监会的主席、新兴市场委员会的主席、日本金融厅的副主席、欧盟负责资本市场的委员。后中国、韩国和巴西三国也加入监督委员会。监督委员会的主要责任是监督受托人,而不能直接干预或者监督理事会,同时委员会由现任负责资本市场或财务报告监管的高官来负责监督整个基金会。监督委员会的成立进一步增强了机构的独立性、权威性以及全面性。

国际财务报告准则的制定程序

IASB制定的所有准则都经过严谨且专业的四项程序:研究立项、发现问题、听取意见和准则制定。首先是研究立项,某个项目是否要立项需要反复地听取包括理论界和实务界等各方面的意见。立项之后并非直接进入程序的制定,而是去发现问题。IASB有一个专门的团队来研究项目中可能会存在的问题,并把问题和对应的解决方案整理出来。发现问题后IASB会把这些问题和解决方案放进讨论稿中,向全世界听取意见,然后根据意见回馈,由理事会决定项目是否要继续推进。如果要往前推进,IASB则会缩小这个问题的解决方案,待所有的技术决策结束之后,便由理事会发布征求意见稿。最后,IASB制定并发布准则。但并非到此为止,IASB会根据实务中出现的问题,持续维护并不断完善准则。

IASB制定准则的一个关键词是透明。与准则制定相关的所有主要文件都是公开的,并接受来自全世界利益相关者的监督、批评甚至指责,最终把这些意见吸收进去。国际财务报告准则制定程序的透明化体现在如下方面:第一,所有的会议材料,须于会议召开前一至两周在网上公开,可以说理事与社会公众看到的材料是一样的。第二,会议过程需网络直播。如2019年理事会的14位理事在对“商誉到底是应该摊销还是减值测试”这个议题进行讨论时,所有的讨论及投票过程都在网络上进行直播,包括其中出现的反对意见均有相关文字记载。第三,对所有的技术会议,同样会通过网络直播的方式向全世界公开。第四,决议结果会以文字形式公开,有时候还会制作录像,让社会公众时时了解决策的整个制定过程。最后一点,是理事会对理事自身的约束。IASB要求所有的技术会议,如果有1/3的理事参加,也就是说14个理事中如果有超过5个以上的理事一起召开技术会议,那么这个会议必须要在网上公开,以此来避免理事之间的相互影响,确保所有理事都是独立客观地发表言论、投票和表决的。

总的来说,IASB的成功归因于以下几个方面:首先,其有一个非常清晰的目标。这个目标不仅仅是理事会的目标,也是全球许多利益相关者包括投资者、事务所、企业、学术界都在坚持的一个理想和目标——制定一套高质量的全球统一的会计政策。此外,IASB的三层的治理结构能确保雇用成员的独立性和专业性,并且IASB也拥有一套透明、客观且独立的工作程序。

(根据陆建桥教授2020年于北京邮电大学经济管理学院线上讲座整理)