一、模型选择

本次作业,我们根据DD模型对茶酒饮料行业部分上市公司的盈余管理进行衡量。DD模型公式如下所示:

其中,△WC为2019年的营运资本增加额,即△WC=2019年营运资本-2018年营运资本;在计算营运资本时,利用公式:营运资本=流动资产-流动负债;CFOt-1、CFOt与CFOt+1分别为2018年、2019年、2020年的经营活动产生的现金流量净额。

二、数据来源

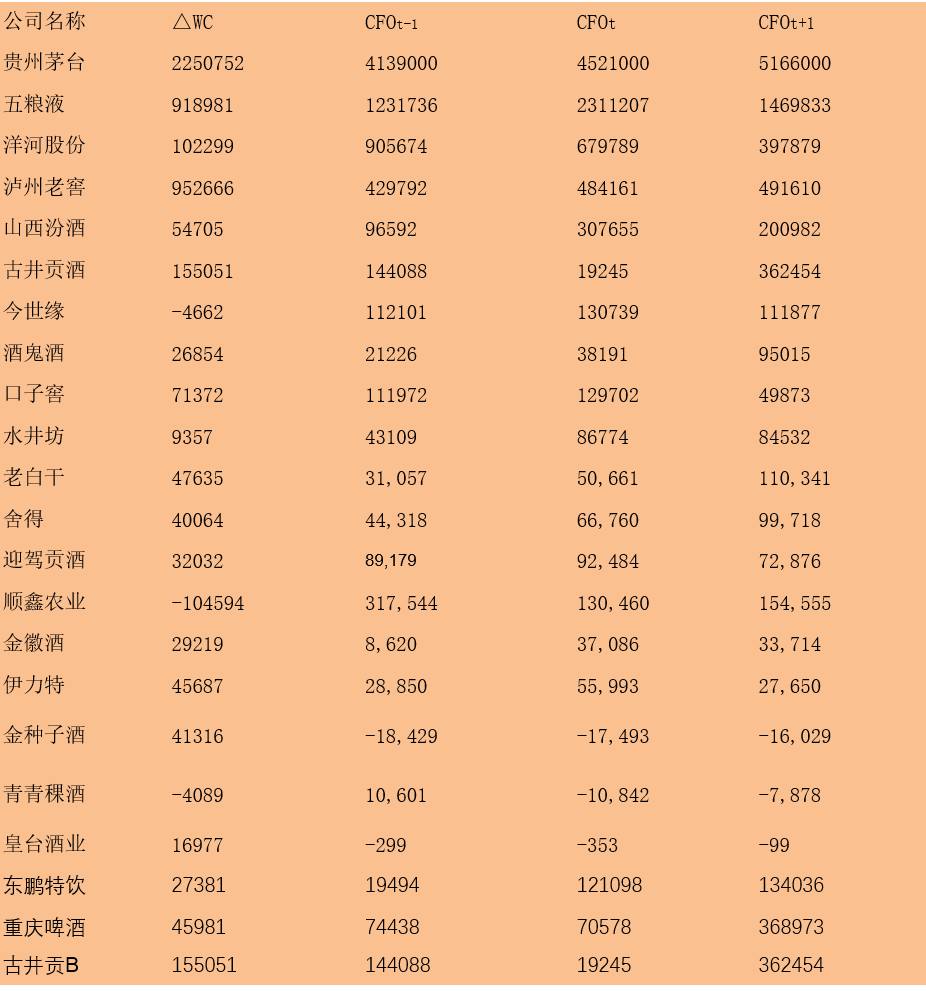

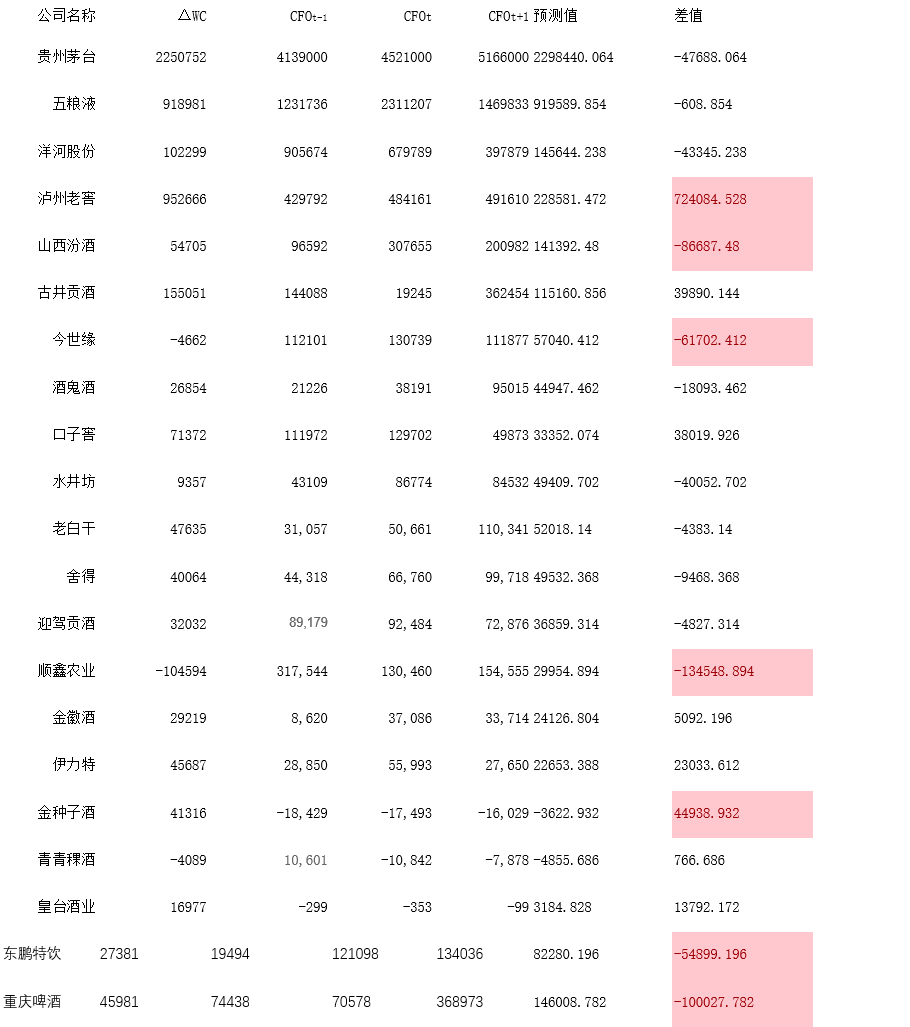

根据网易财经,茶酒饮料行业上市公司共91家,剔除部分没有数据来源以及不在中国大陆上市的公司,一共收集了49家公司的数据。数据如下:

三、数据分析

(一)描述性统计。

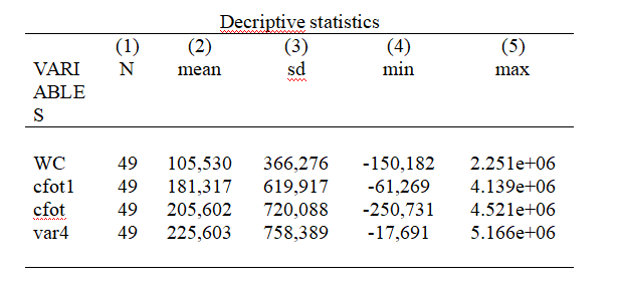

利用STATA软件对49家公司数据进行描述性统计分析,结果如下:

由此可知:

1.WC数据共49份,其中最大值为2.251e+06,最小值为-150182,平均值为105530,标准差为366276;

2.cfot1(CFOt-1)数据共49份,其中最大值为4.139e+06,最小值为-61269,平均值为181317,标准差为619917;

3.Cfot(CFO)数据共49份,其中最大值为4.521e+06,最小值为-2550731,平均值为205602,标准差为720088;

4.Var4(CFOt+1)数据共49份,其中最大值为5.166e+06,最小值为-17691,平均数为225603,标准差为758389。

结论:由此可以看出三个变量的平均值相差不大,无异常值,可以更好地处理数据来拟合模型。

(二)相关性分析

利用STATA软件对49家公司数据进行相关性分析,结果如下:

相关性分析结果显示:

1.CFOt1 (CFOt-1)与WC的相关系数为0.9297;

2.CFOt(CFOt0)与WC的相关系数为0.9383;

3.var4(CFO t+1)与WC的相关系数为0.9429。

结论:从总体上来看,是非常具有相关性的。

(三)多元回归分析

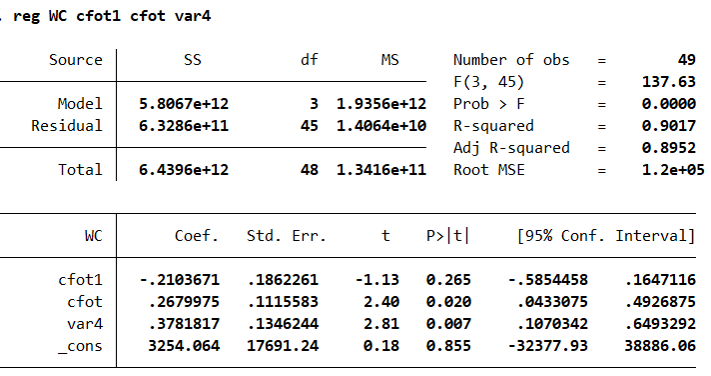

利用STATA软件对49家公司数据进行多元回归分析,结果如下:

由结果可知:

Prob>F=0.0000,由于F检验的P值为0,说明模型总体是统计显著的,也证明了模型较好。R方为90%同样说明了说明模型的拟合度很高,模型较好。

1.观察Coef.数据可知:

cfot1的系数为-0.210,为负数,说明CFOt-1与△WC成负相关;

cfot的系数为0.268,为正数,说明CFOt与△WC成正相关;

Var4的系数为0.378,为正数,说明CFOt+1与△WC成正相关。

2.分析P>|t|所列出来的数据:

cfot1的p>0.1,并且在回归结果中不存在星号,说检验结果超出我们所规定的范围,说明CFOt-1在95%的显著性水平下不显著,有误差。

cfot的0.01>p=0.02>0.05,则CFOt在95%的显著性水平下比较显著;

var4的p=0.007<0.01说明CFOt+1在99%的显著性水平下非常显著。

(四)结论

从描述性统计、相关性分析、多元回归分析的结果来看,除去cfot1出现的误差,但整体拟合度高、相关性强,因此我们小组认为此次模型整体符合要求。

回归最终结果:ΔWC=3254.064-0.21*CFOt-1+0.268*CFOt+0.378CFOt+1

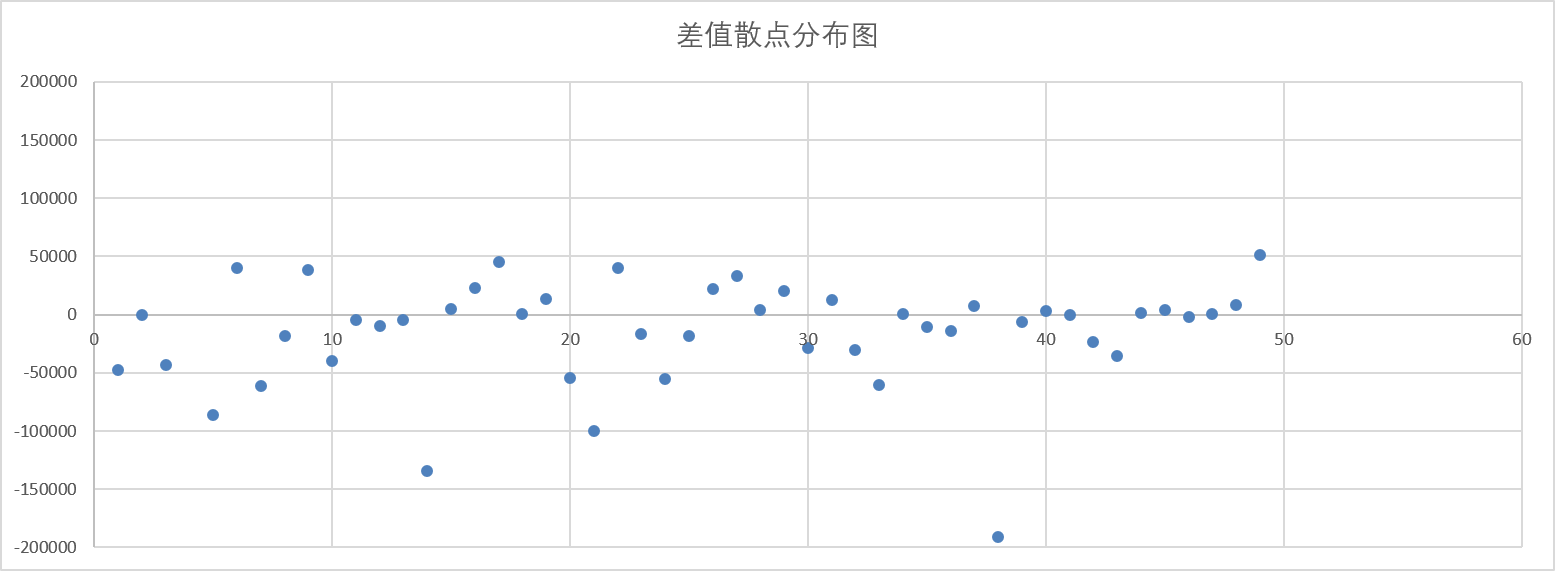

四、模型应用

结论:根据差值散点图显示,我们小组将数值误差在-50000~50000间波动的为正常现象。

根据选择的数据显示,出现11个异常值。

根据误差得出结论,我们小组认为误差值过大,存在以下原因:

(一)营运资本应计利润的计算方法,使得计算出来的值存在误差

(二)选取样本数量少

(三)样本选取存在问题,样本之间的误差过大