一、模型

该模型是按年度和同行业进行估计,用实际值和预测值之差衡量非正式的生产成本。

二、数据来源

从CSMAR数据库中下载了制造业中100家医药制造业从2017至2020年的财务报表数据,整理了三年来的生产成本(销售成本与存货变化之和)、资产总值、销售收入和销售收入变化。共385个数据。

三、实证分析与结果

(一)变量设计

1.生产成本ProdCost:根据方程,我们需要用销售成本与存货变化净额之和来表示生产成本。在实操中,我们用财报中每年的营业成本,加上当年存货与上一年存货之差来表示。

2.销售收入Sales:销售收入S用表中的营业收入一列数据来表示。ΔS则用当年营业收入额与上一年营业收入额之差表示。

3.总资产TA:用表中的资产总计表示。

(二)STATA操作

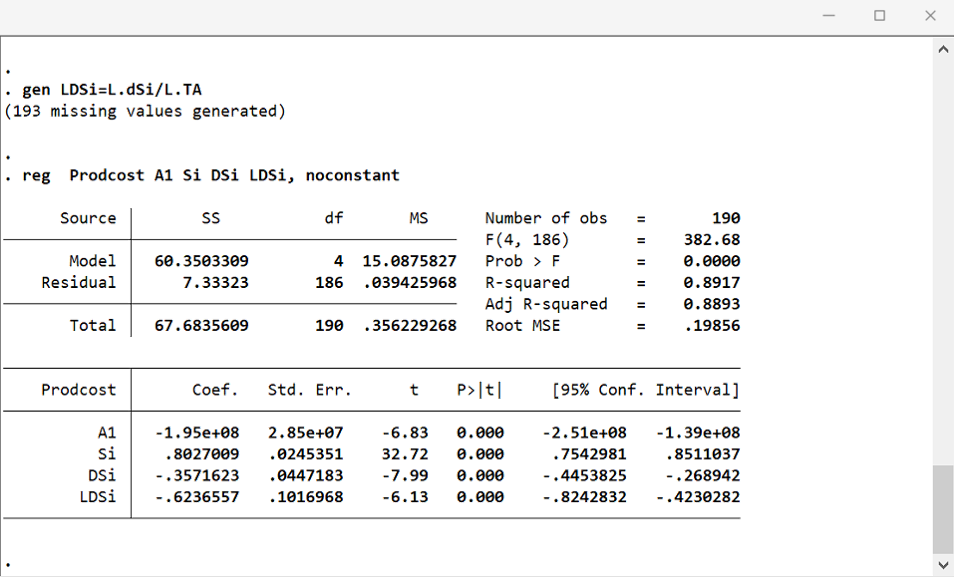

(三)回归结果

(四)显著性检验

(五)回归方程

四、异常值报告与分析

(一)查看异常值

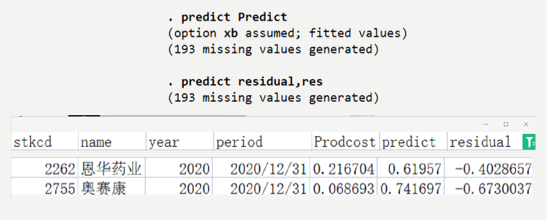

通过带入实际因变量求得预测值predict与实际值Prodcost进行对比得到残差值residual,用来衡量非正常的生产成本。

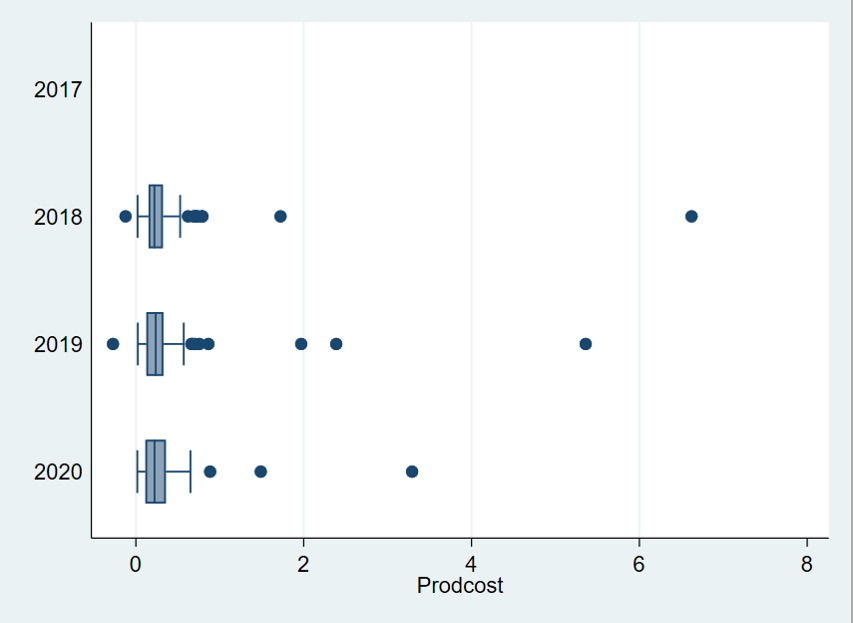

(二)利用箱线图查看异常值

查看箱线图stata命令:graph box Prodcost。结果如下:

按年份查看箱线图stata命令:graph hbox Prodcost, over(year)。结果如下:

(三)异常值分析:以恩华药业为例

实际生产成本为0.216704,而计算所得的预测值为0.61957,残差值为-0.4028657。说明恩华药业2020年利润报表上显示的生产成本小于通过模型计算出来的预测值,管理层可能通过过度价格折扣和过度生产进行了盈余管理。