一、所选行业及背景

近年来房地产行业也不断受到国家政策宏观调控以及全球化疫情的影响,但依然是国家及个人持续关注的热门市场。

从人口、收入增长、债务水平三个维度来看,居民购房的需求和支付能力都在下降,而楼价上涨幅度却大大高于当地人均收入增长速度,城市房价泡沫化问题较为显著;从供给端来看,自2017年以来,由于融资政策的不断紧缩,房地产企业的融资渠道相对变得狭窄,导致房地产企业从贷款余额来看其企业融资成本也开始不断升高从而促使了房企加大去库存力度,加快回款,减轻资金链压力;此外,房地产企业存销比也在不断增扩大。存销比上升和融资渠道收紧两个因素相互作用,将促进房地产部门去库存,增加回款速度,减少负债压力。

因此,我们小组想知道在这其中,房地产公司是否为了获得较高的股票定价以便筹资而采用盈余管理,进行财务包装。针对这一问题,我们组利用修正的琼斯模型对其进行了探讨。

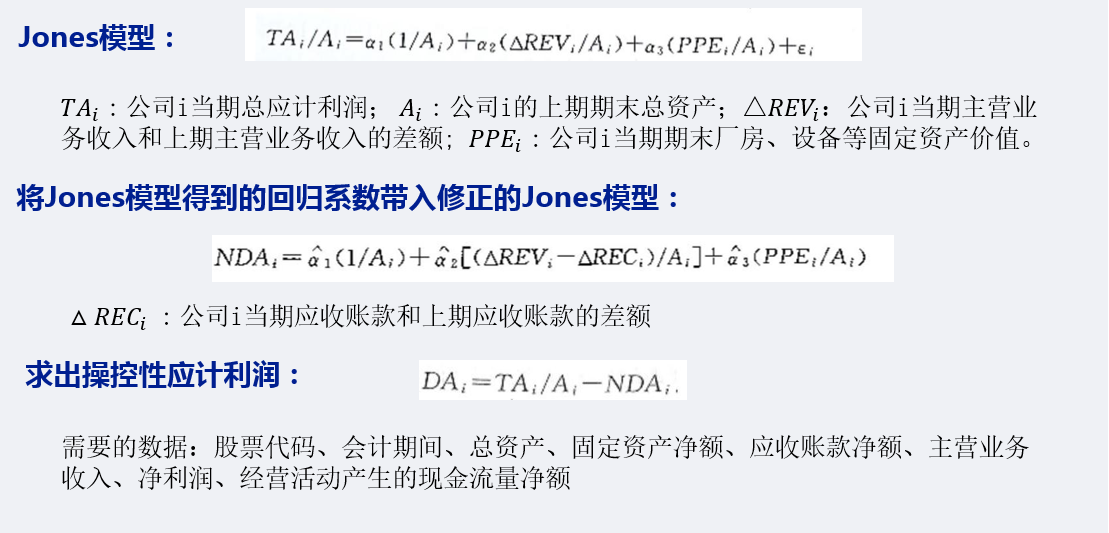

二、模型及公式介绍

三、预处理

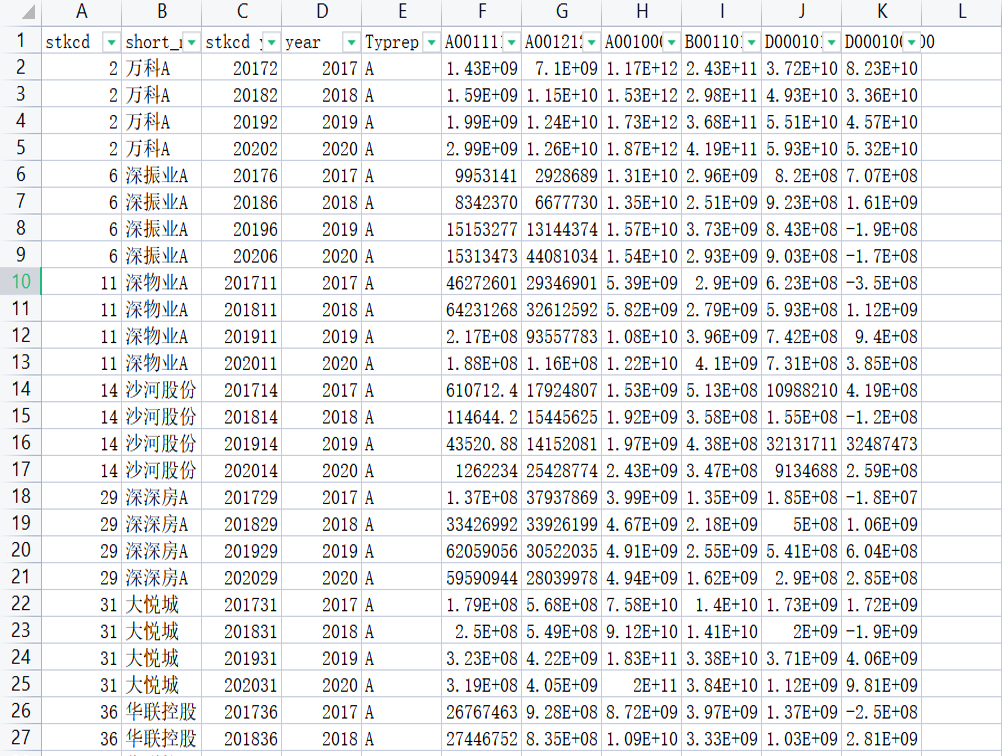

1.在国泰安网站—数据中心—跨表查询,下载条件为A股公司,非ST股票,房地产公司,共有112家公司数据。

2.将下载好的excel表筛选出会计期间为12.31的数据,粘贴到另一张表中。

3.将表中的证券代码的文本格式改为数值格式。

4.重新生成一列年份数据。

5.剔除少于4个年份的公司及数据不完整的公司,还剩102家公司。

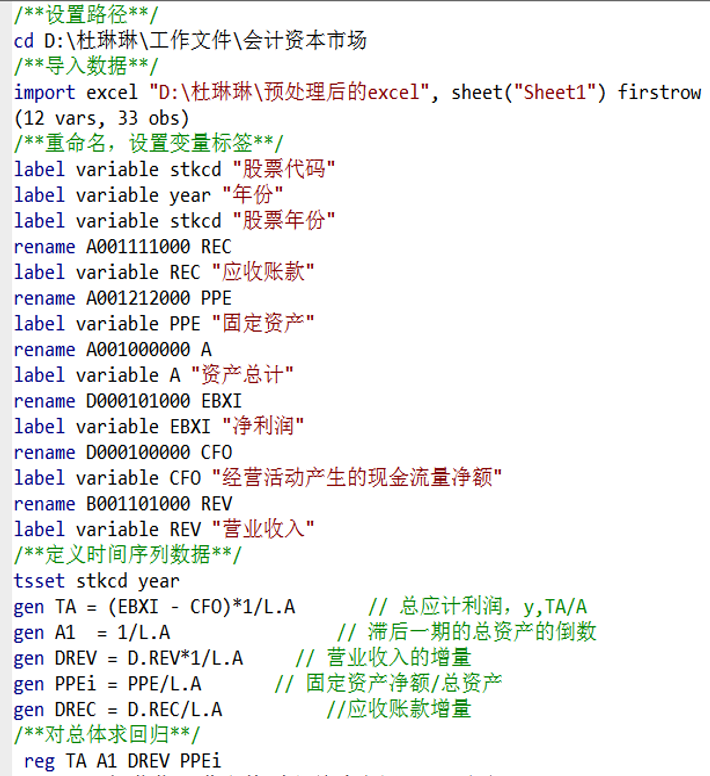

四、STATA实现

(一)对总体进行回归

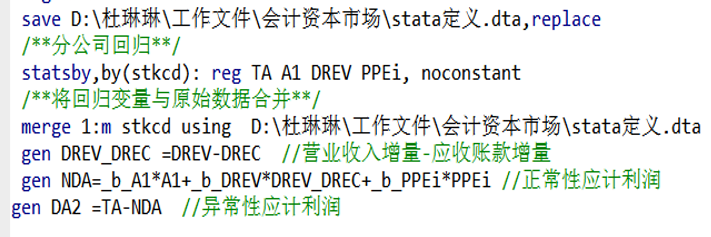

(二)分公司进行回归

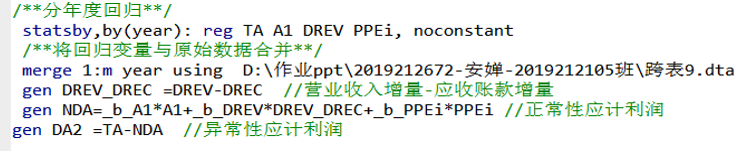

(三)分年度进行回归

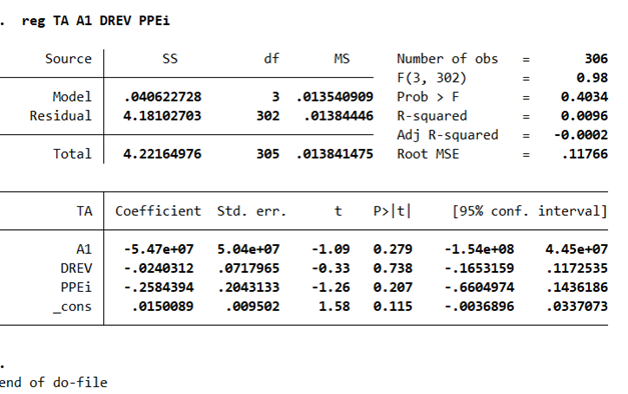

(四)总体回归结果

根据总体回归,我们可以看出:

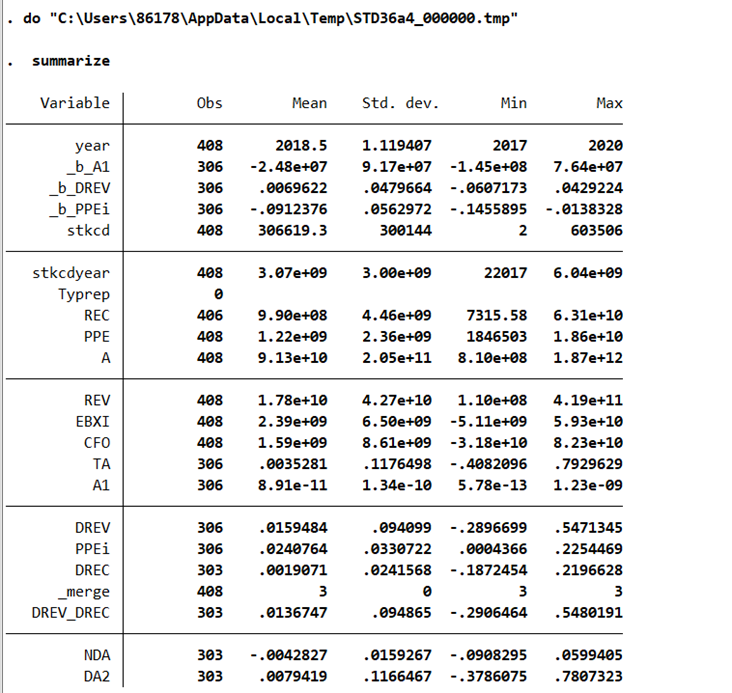

1.其拟合优度为0.96%,说明在此总体回归模型中,被解释变量不能很好的被解释变量所解释。

2.由于各变量的t值的绝对值小于1.96,所以在5%的显著水平下不显著。

3.在显著性水平α=0.05的情况下,F检验的P值=0.4034>0.05,接受原假设,即该方程整体的显著性不高。

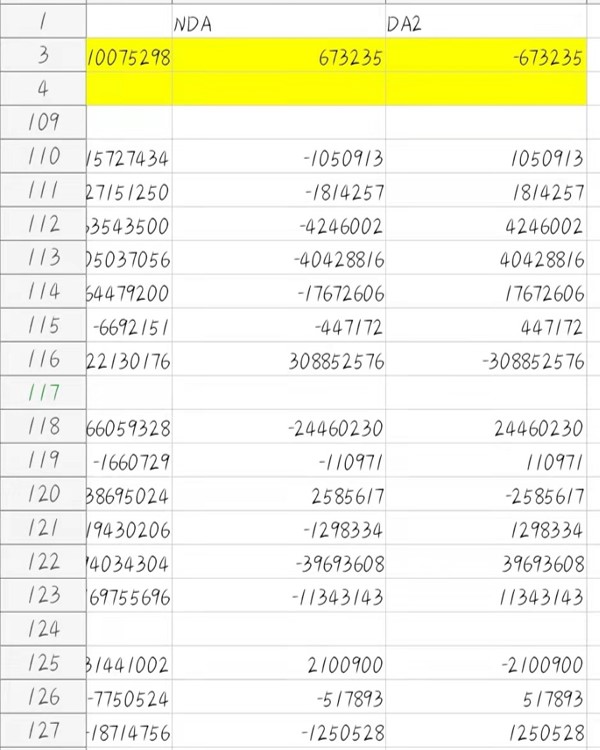

(五)分公司回归结果

整理结果发现,2018-2020三个年度间101家公司的DA2值有正有负,表明这101家房地产公司在三年间都进行了不同程度的正向盈余管理和负向盈余管理。

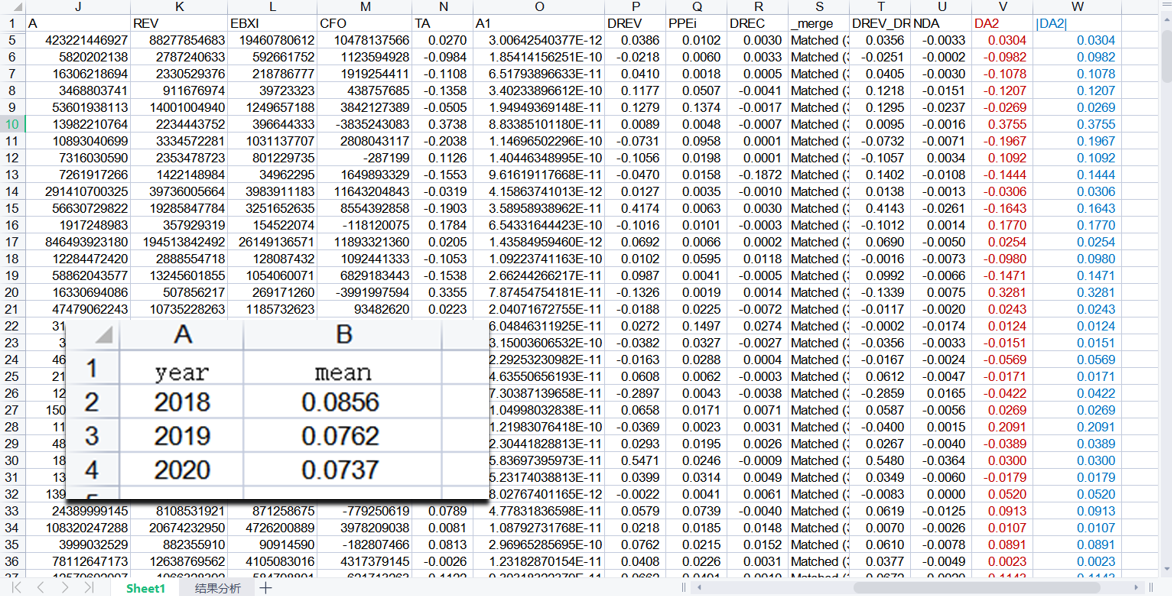

(六)分年度回归结果

整理结果发现,2018-2020三个年度的|DA2|值逐年减少,表明房地产行业的应计盈余管理程度呈现下降趋势。

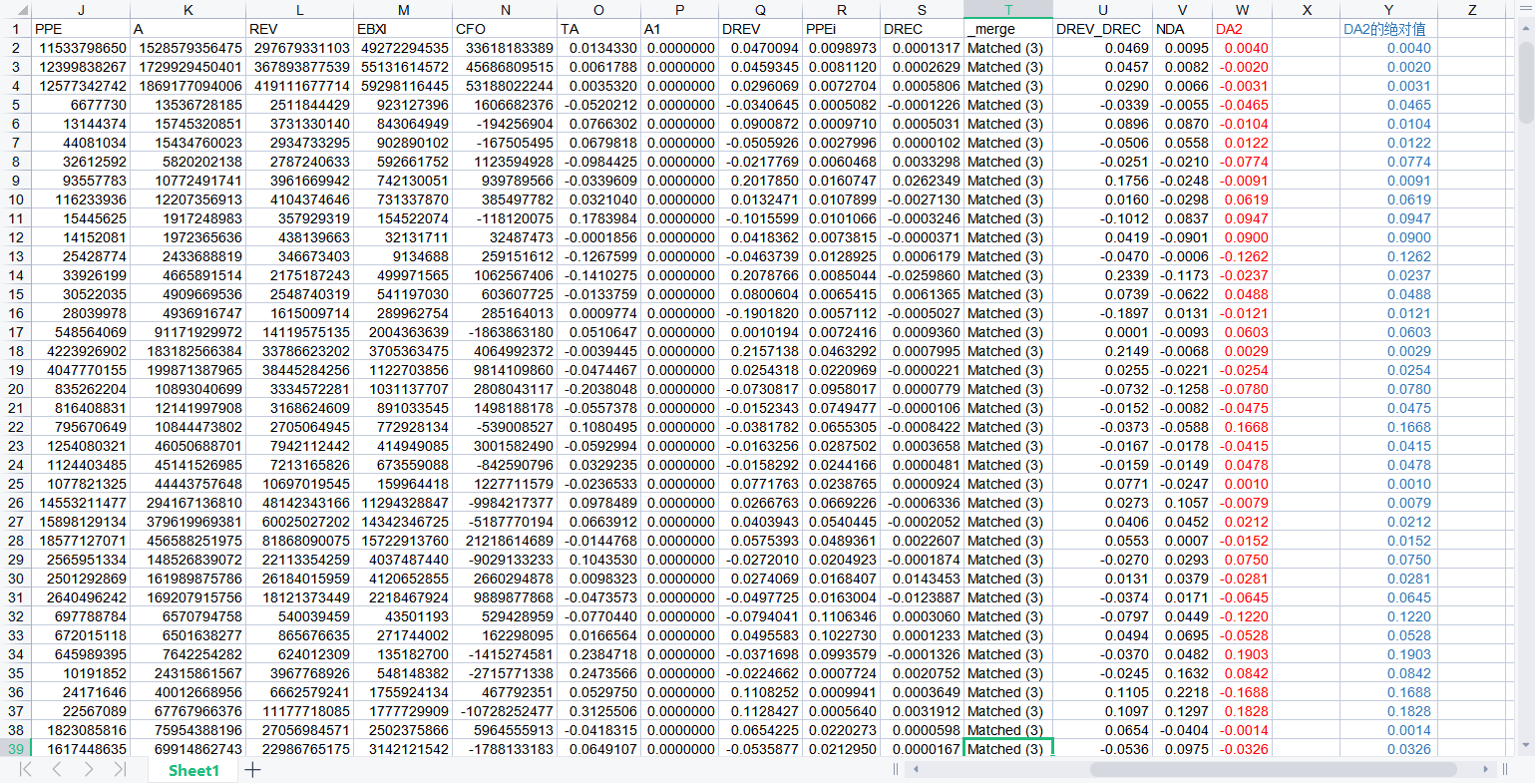

五、Summerize描述性统计

结果分析:

由表可知,DA2的平均值接近于0;同一家公司在不同年份间的应计盈余管理水平有正有负,平均之后会有抵消作用,均值分布在0左右。

六、操作中所遇问题

(一)设置时间序列时报错

原因:tsset是需要针对数值型变量的,stkcd不是数值型变量。

解决办法:将stkcd改为数值型。

(二)数据编辑器中的数据为红色,stata不能识别?

解决办法:首先删去第二行的文本数据,然后将数字全改为数值型数据。

(三)在进行分公司回归时显示如下

原因:没有重新保存定义完了的数据。

解决办法:用save命令保存之前做好的命令。

(四)忘记将应收账款标准化,导致不可操控的应计利润过大